ไหวเหรอยศชนัน ลูกสมชายเจ๊แดง

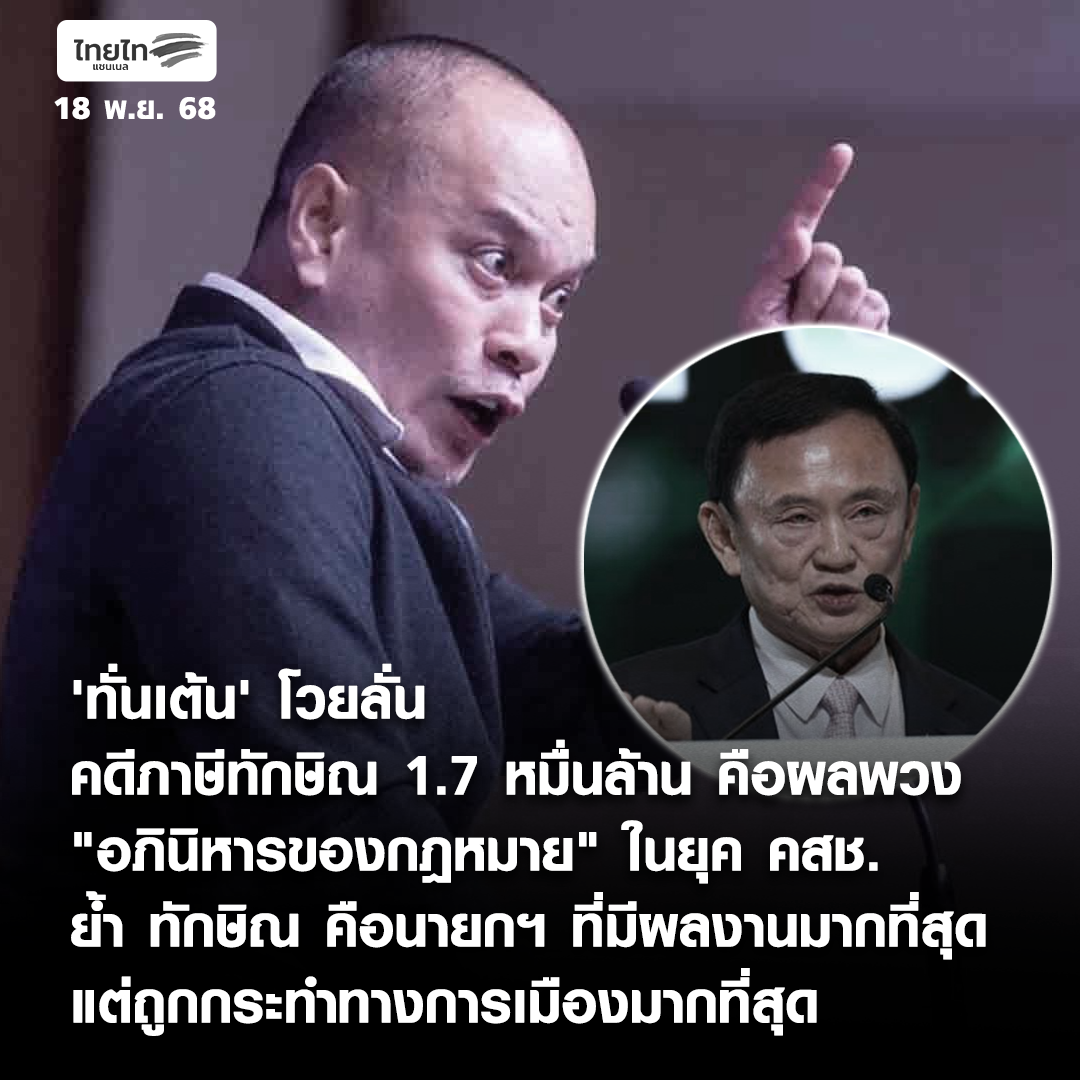

การเปิดตัวแคนดิเดตนายกรัฐมนตรีพรรคเพื่อไทย ในช่วงการปะทะระหว่างไทย-กัมพูชา นอกจากกระแสสังคมจะเงียบเชียบแล้ว แคนดิเดต 3 คนที่เสนอมา สองคนแรกไม่มีอะไรใหม่ นายจุลพันธ์ อมรวิวัฒน์ หัวหน้าพรรคเพื่อไทย ไม่มีผลงานโดดเด่น แม้สมัยรัฐบาลแพทองธาร ชินวัตร จะอยู่กระทรวงเกรดเอ ในตำแหน่ง รมช.คลัง หนำซ้ำนโยบายแจกเงินดิจิทัลวอลเล็ต 10,000 บาทก็ล้มเหลว ส่วนนายสุุริยะ จึงรุ่งเรืองกิจ คนที่ติดตามการเมืองมานานจะร้องยี้ เพราะเวียนวนเป็นรัฐมนตรี ตั้งแต่รัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา ยันรัฐบาลพรรคเพื่อไทยที่คุมกระทรวงคมนาคม หนำซ้ำยังถูกเคลือบแคลงสงสัยกรณี CTX9000

จะมีหน้าใหม่อยู่คนเดียว คือ นายยศชนัน วงศ์สวัสดิ์ หรือ เชน แม้จะมีโปร์ไฟล์เป็นถึงอดีตรองคณบดีฝ่ายวิจัยและวิเทศสัมพันธ์ คณะวิศวกรรมศาสตร์ มหาวิทยาลัยมหิดล มีผลงานวิจัยมากมาย แต่สังคมไม่ได้สนใจเท่ากับเป็นลูกชาย นางเยาวภา วงศ์สวัสดิ์ น้องสาวนายทักษิณ ชินวัตร และนายสมชาย วงศ์สวัสดิ์ อดีตนายกรัฐมนตรี จึงถูกจับตามองทันทีว่าสืบทอดอำนาจทางการเมืองในตระกูลชินวัตรหรือไม่ หลังครอบครัวและเครือญาติตั้งแต่ น.ส.ยิ่งลักษณ์ ชินวัตร หนีโทษจำคุกคดีโครงการรับจำนำข้าว และ น.ส.แพทองธาร ชินวัตร ถูกศาลรัฐธรรมนูญวินิจฉัยว่า ฝ่าฝืนจริยธรรมร้ายแรง กรณีคลิปเสียงนายฮุน เซน แห่งกัมพูชา

พรรคเพื่อไทยพยายามยกเครื่องพรรคเพื่อสลัดภาพความเป็นพรรครากหญ้า พรรคประชานิยมแจกแหลก ด้วยวาทกรรม "ยกเครื่องประเทศไทย" ออกแบบด้วยวิทยาศาสตร์และเหตุผล ไปสู้กับกลุ่มคนรุ่นใหม่อย่างพรรคประชาชน แต่ก็ยังมีนโยบายประชานิยมติดมาด้วย ทั้งรถไฟฟ้า 20 บาทตลอดสาย ที่ถูกตั้งคำถามว่าจะยั่งยืนหรือไม่ รวมไปถึงนโยบายล้างหนี้ให้คนไทย สูงสุด 100,000 บาท แต่ไม่พูดถึงนโยบายดิจิทัลวอลเล็ตที่เป็นบาดแผลของพรรค รวมทั้งปัญหาชายแดนไทย-กัมพูชา ที่มีข้อกล่าวหาผลประโยชน์ทับซ้อนระหว่างตระกูลชินวัตร กับครอบครัวนายฮุน เซน

อีกด้านหนึ่ง พรรคเพื่อไทยยังคงเลือดไหลไม่หยุด สส. มากกว่า 10 คน เห็นท่าไม่ดีย้ายไปพรรคอื่น โดยเฉพาะพรรคภูมิใจไทย ของนายอนุทิน ชาญวีรกูล ยังเหลืออีกส่วนหนึ่งที่เคียงบ่าเคียงไหล่กับตระกูลชินวัตร แม้นายทักษิณที่เป็นศาสดาของพรรค จะถูกจำคุกในคดีทุจริต รวมทั้งคดีมาตรา 112 ที่อัยการสูงสุดสั่งให้อุทธรณ์ แถมยังแพ้คดีภาษีหุ้นชินคอร์ปฯ 1.76 หมื่นล้านบาท กลายเป็นมีดปักหลังตระกูลการเมืองผู้มั่งคั่ง ที่หากดึงออกเมื่อไหร่ก็ตายเมื่อนั้น ความล้มเหลวของรัฐบาลแพทองธาร รวมทั้งข้อกล่าวหาขายชาติ อาจทำให้หาเสียงยากที่สุด จึงกลายเป็นคำถามว่า ทั้งคนทั้งพรรคจะเข็นกันไหวหรือ?

#Newskit

การเปิดตัวแคนดิเดตนายกรัฐมนตรีพรรคเพื่อไทย ในช่วงการปะทะระหว่างไทย-กัมพูชา นอกจากกระแสสังคมจะเงียบเชียบแล้ว แคนดิเดต 3 คนที่เสนอมา สองคนแรกไม่มีอะไรใหม่ นายจุลพันธ์ อมรวิวัฒน์ หัวหน้าพรรคเพื่อไทย ไม่มีผลงานโดดเด่น แม้สมัยรัฐบาลแพทองธาร ชินวัตร จะอยู่กระทรวงเกรดเอ ในตำแหน่ง รมช.คลัง หนำซ้ำนโยบายแจกเงินดิจิทัลวอลเล็ต 10,000 บาทก็ล้มเหลว ส่วนนายสุุริยะ จึงรุ่งเรืองกิจ คนที่ติดตามการเมืองมานานจะร้องยี้ เพราะเวียนวนเป็นรัฐมนตรี ตั้งแต่รัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา ยันรัฐบาลพรรคเพื่อไทยที่คุมกระทรวงคมนาคม หนำซ้ำยังถูกเคลือบแคลงสงสัยกรณี CTX9000

จะมีหน้าใหม่อยู่คนเดียว คือ นายยศชนัน วงศ์สวัสดิ์ หรือ เชน แม้จะมีโปร์ไฟล์เป็นถึงอดีตรองคณบดีฝ่ายวิจัยและวิเทศสัมพันธ์ คณะวิศวกรรมศาสตร์ มหาวิทยาลัยมหิดล มีผลงานวิจัยมากมาย แต่สังคมไม่ได้สนใจเท่ากับเป็นลูกชาย นางเยาวภา วงศ์สวัสดิ์ น้องสาวนายทักษิณ ชินวัตร และนายสมชาย วงศ์สวัสดิ์ อดีตนายกรัฐมนตรี จึงถูกจับตามองทันทีว่าสืบทอดอำนาจทางการเมืองในตระกูลชินวัตรหรือไม่ หลังครอบครัวและเครือญาติตั้งแต่ น.ส.ยิ่งลักษณ์ ชินวัตร หนีโทษจำคุกคดีโครงการรับจำนำข้าว และ น.ส.แพทองธาร ชินวัตร ถูกศาลรัฐธรรมนูญวินิจฉัยว่า ฝ่าฝืนจริยธรรมร้ายแรง กรณีคลิปเสียงนายฮุน เซน แห่งกัมพูชา

พรรคเพื่อไทยพยายามยกเครื่องพรรคเพื่อสลัดภาพความเป็นพรรครากหญ้า พรรคประชานิยมแจกแหลก ด้วยวาทกรรม "ยกเครื่องประเทศไทย" ออกแบบด้วยวิทยาศาสตร์และเหตุผล ไปสู้กับกลุ่มคนรุ่นใหม่อย่างพรรคประชาชน แต่ก็ยังมีนโยบายประชานิยมติดมาด้วย ทั้งรถไฟฟ้า 20 บาทตลอดสาย ที่ถูกตั้งคำถามว่าจะยั่งยืนหรือไม่ รวมไปถึงนโยบายล้างหนี้ให้คนไทย สูงสุด 100,000 บาท แต่ไม่พูดถึงนโยบายดิจิทัลวอลเล็ตที่เป็นบาดแผลของพรรค รวมทั้งปัญหาชายแดนไทย-กัมพูชา ที่มีข้อกล่าวหาผลประโยชน์ทับซ้อนระหว่างตระกูลชินวัตร กับครอบครัวนายฮุน เซน

อีกด้านหนึ่ง พรรคเพื่อไทยยังคงเลือดไหลไม่หยุด สส. มากกว่า 10 คน เห็นท่าไม่ดีย้ายไปพรรคอื่น โดยเฉพาะพรรคภูมิใจไทย ของนายอนุทิน ชาญวีรกูล ยังเหลืออีกส่วนหนึ่งที่เคียงบ่าเคียงไหล่กับตระกูลชินวัตร แม้นายทักษิณที่เป็นศาสดาของพรรค จะถูกจำคุกในคดีทุจริต รวมทั้งคดีมาตรา 112 ที่อัยการสูงสุดสั่งให้อุทธรณ์ แถมยังแพ้คดีภาษีหุ้นชินคอร์ปฯ 1.76 หมื่นล้านบาท กลายเป็นมีดปักหลังตระกูลการเมืองผู้มั่งคั่ง ที่หากดึงออกเมื่อไหร่ก็ตายเมื่อนั้น ความล้มเหลวของรัฐบาลแพทองธาร รวมทั้งข้อกล่าวหาขายชาติ อาจทำให้หาเสียงยากที่สุด จึงกลายเป็นคำถามว่า ทั้งคนทั้งพรรคจะเข็นกันไหวหรือ?

#Newskit

ไหวเหรอยศชนัน ลูกสมชายเจ๊แดง

การเปิดตัวแคนดิเดตนายกรัฐมนตรีพรรคเพื่อไทย ในช่วงการปะทะระหว่างไทย-กัมพูชา นอกจากกระแสสังคมจะเงียบเชียบแล้ว แคนดิเดต 3 คนที่เสนอมา สองคนแรกไม่มีอะไรใหม่ นายจุลพันธ์ อมรวิวัฒน์ หัวหน้าพรรคเพื่อไทย ไม่มีผลงานโดดเด่น แม้สมัยรัฐบาลแพทองธาร ชินวัตร จะอยู่กระทรวงเกรดเอ ในตำแหน่ง รมช.คลัง หนำซ้ำนโยบายแจกเงินดิจิทัลวอลเล็ต 10,000 บาทก็ล้มเหลว ส่วนนายสุุริยะ จึงรุ่งเรืองกิจ คนที่ติดตามการเมืองมานานจะร้องยี้ เพราะเวียนวนเป็นรัฐมนตรี ตั้งแต่รัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา ยันรัฐบาลพรรคเพื่อไทยที่คุมกระทรวงคมนาคม หนำซ้ำยังถูกเคลือบแคลงสงสัยกรณี CTX9000

จะมีหน้าใหม่อยู่คนเดียว คือ นายยศชนัน วงศ์สวัสดิ์ หรือ เชน แม้จะมีโปร์ไฟล์เป็นถึงอดีตรองคณบดีฝ่ายวิจัยและวิเทศสัมพันธ์ คณะวิศวกรรมศาสตร์ มหาวิทยาลัยมหิดล มีผลงานวิจัยมากมาย แต่สังคมไม่ได้สนใจเท่ากับเป็นลูกชาย นางเยาวภา วงศ์สวัสดิ์ น้องสาวนายทักษิณ ชินวัตร และนายสมชาย วงศ์สวัสดิ์ อดีตนายกรัฐมนตรี จึงถูกจับตามองทันทีว่าสืบทอดอำนาจทางการเมืองในตระกูลชินวัตรหรือไม่ หลังครอบครัวและเครือญาติตั้งแต่ น.ส.ยิ่งลักษณ์ ชินวัตร หนีโทษจำคุกคดีโครงการรับจำนำข้าว และ น.ส.แพทองธาร ชินวัตร ถูกศาลรัฐธรรมนูญวินิจฉัยว่า ฝ่าฝืนจริยธรรมร้ายแรง กรณีคลิปเสียงนายฮุน เซน แห่งกัมพูชา

พรรคเพื่อไทยพยายามยกเครื่องพรรคเพื่อสลัดภาพความเป็นพรรครากหญ้า พรรคประชานิยมแจกแหลก ด้วยวาทกรรม "ยกเครื่องประเทศไทย" ออกแบบด้วยวิทยาศาสตร์และเหตุผล ไปสู้กับกลุ่มคนรุ่นใหม่อย่างพรรคประชาชน แต่ก็ยังมีนโยบายประชานิยมติดมาด้วย ทั้งรถไฟฟ้า 20 บาทตลอดสาย ที่ถูกตั้งคำถามว่าจะยั่งยืนหรือไม่ รวมไปถึงนโยบายล้างหนี้ให้คนไทย สูงสุด 100,000 บาท แต่ไม่พูดถึงนโยบายดิจิทัลวอลเล็ตที่เป็นบาดแผลของพรรค รวมทั้งปัญหาชายแดนไทย-กัมพูชา ที่มีข้อกล่าวหาผลประโยชน์ทับซ้อนระหว่างตระกูลชินวัตร กับครอบครัวนายฮุน เซน

อีกด้านหนึ่ง พรรคเพื่อไทยยังคงเลือดไหลไม่หยุด สส. มากกว่า 10 คน เห็นท่าไม่ดีย้ายไปพรรคอื่น โดยเฉพาะพรรคภูมิใจไทย ของนายอนุทิน ชาญวีรกูล ยังเหลืออีกส่วนหนึ่งที่เคียงบ่าเคียงไหล่กับตระกูลชินวัตร แม้นายทักษิณที่เป็นศาสดาของพรรค จะถูกจำคุกในคดีทุจริต รวมทั้งคดีมาตรา 112 ที่อัยการสูงสุดสั่งให้อุทธรณ์ แถมยังแพ้คดีภาษีหุ้นชินคอร์ปฯ 1.76 หมื่นล้านบาท กลายเป็นมีดปักหลังตระกูลการเมืองผู้มั่งคั่ง ที่หากดึงออกเมื่อไหร่ก็ตายเมื่อนั้น ความล้มเหลวของรัฐบาลแพทองธาร รวมทั้งข้อกล่าวหาขายชาติ อาจทำให้หาเสียงยากที่สุด จึงกลายเป็นคำถามว่า ทั้งคนทั้งพรรคจะเข็นกันไหวหรือ?

#Newskit

1 Comments

0 Shares

431 Views

0 Reviews