ข่าวลือ ข่าวลวง ตอนสุดท้าย 3

“ข่าวลือ ข่าวลวง’

ตอนสุดท้าย 3

เรามาทำความเข้าใจ กับเรื่องเส้นทางขนส่งน้ำมันของตะวันออกกลางกันอีกทีก่อน ซึ่งจะช่วยให้เข้าใจความจุกอกของอเมริกา และซาอุดิอารเบีย ชัดเจนขึ้น

ตะวันออกกลางผลิตน้ำมันรวมกันทั้งหมดประมาณ 32 % ของ ปริมาณน้ำมันโลก ตามตัวเลขในปี ค.ศ.2013 เท่ากับประมาณ 28.3 พันล้านบาเรลต่อ วัน (bbl/d) และน้ำมันทั้งหมดดังกล่าว ส่งออกจากตะวันออกกลาง 2 ทาง

ทางหนึ่งคือ ช่องแคบฮอร์มุส ที่เป็นเส้นทางขนส่งน้ำมันที่แออัด ที่สุดในโลก ตัวเลขของ Energy Information Administration (EIA) ที่รายงานเมื่อเดือนพฤศจิกายน ค.ศ.2014 ระบุว่า มีน้ำมันประมาณ 167 ล้านบาเรล ต่อวัน ผ่านช่องแคบนี้

และ 85% ของน้ำมันที่ผ่านช่องแคบฮอร์มุสนี้ ส่งต่อไปยังตลาดเอเซีย ที่มีลูกค้ารายใหญ่คือ ญี่ปุ่น อินเดีย เกาหลีใต้ และจีน

ส่วนที่แคบที่สุดของช่องแคบฮอร์มุส หรือที่เรียกกันว่า จุดรัดคอ choke point กว้างแค่ 21 ไมล์ แต่มีส่วนที่มีความลึกพอให้เรือบรรทุกแล่นผ่านไป มา 2 ด้าน กว้างด้านละแค่ 2 ไมล์ โดยมีช่องห่างระหว่างกัน 2 ไมล์

ถ้าไม่ใช้เรือขนส่งน้ำมัน ก็ต้องขนส่งทางท่อส่ง และในกลุ่มซาอุมีเพียง 2 ประเทศ ที่จะมีทางเลือกไปใช้ท่อส่งน้ำมันได้คือ ซาอุดิอารเบียกับเอมิเรตส์ เท่านั้น และน้ำมันที่จะส่งผ่านท่อรวมกัน 2 ประเทศ ได้แค่จำนวนไม่เกิน 4.3 ล้านบาเรลต่อวันเท่านั้น นอกจากนี้ท่อส่งของทั้ง 2 ประเทศไม่อยู่ในสภาพที่ใช้งานได้สมบูรณ์ เนื่องจากความด้อยในการดูแลรักษา และเส้นทางท่อส่งก็จะต้องผ่านไปในเขตการต่อสู้ ที่มีอยู่มากมายในแถบนั้น

ยิ่งไปกว่านั้น ท่อส่งอาจเจออุปสรรคอย่างอื่นอีกด้วย ท่อส่งของซาอุดิอารเบีย ส่งออกทางทะเลแดง ซึ่งยังมีปัญหาเกี่ยวกับเยเมน จึงมีความไม่แน่นอนว่า น้ำมันจะส่งผ่านทะเลแดงออกไปได้ไหม ส่วนท่อส่งของเอมิเรตส์ ก็ไปออกที่อ่าวของโอมาน ซึ่งตอนนี้ดูเหมือนจะทำตัวเป็นกลาง เพราะเมื่อ ซาอุ เรียกให้มาถล่มร่วมเยเมนเมื่อเดือนมีนาคม โอมานบอกไม่ว่างไป …มาแปลกนี่

แปลว่าน้ำมันของตะวันออกกลาง แม้จะผลิตได้มาก แต่ต้องพึ่งการขนส่ง ผ่านเส้นทางที่ผ่านช่องแคบฮอร์มุสสูงอย่างน่าตกใจ และที่น่าตกใจกว่าสำหรับอเมริกาคือ อเมริกายังไม่สามารถควบคุมช่องแคบฮอร์มุสได้ ….และดูเหมือนจะกลายเป็นฝ่ายอิหร่าน ที่ตอนนี้ คุมอยู่….

อเมริการู้จุดอ่อนของตัว และความเสี่ยงนี้ดีอยู่แก่ใจ จึงพยายามลดการนำเข้าน้ำมันในประเทศตัว แต่จากรายงานของ EIA เมื่อต้นปี ค.ศ.2015 นี้เอง ระบุว่าในปี ค.ศ.2014 อเมริกายังนำเข้าน้ำมันเป็นจำนวน 27% ของการใช้ และจาก Annual Energy Outlook บอกว่า อเมริกายังจะต้องมีการนำเข้าเชื้อเพลิงชนิดเหลว ซึ่งจำเป็นสำหรับการขนส่งภายในประเทศของอเมริกา ต่อไปอีกถึงงปี ค.ศ.2040 และตัวเลขที่นำเข้า กลับจะเพิ่มเอาด้วยซ้ำ

ตัวเลขเหล่านี้ อาจมีการเปลี่ยนแปลงได้ตามสถานการณ์

แต่สิ่งที่ไม่เปลี่ยนของอเมริกาคือ การเจริญเติบโตทางเศรษฐกิจของอเมริกา ยังจะต้องผูกติดอยู่กับการนำเข้าสินค้าทางอุตสาหกรรม เพราะอเมริกาแทบจะไม่ได้เป็นผู้ผลิตสินค้าส่วนใหญ่แล้ว และแม้ตัวเลขพวกนี้อาจต่างกันตามแหล่งที่มา แต่จากรายงานของ ซีไอเอ ที่ออกมาล่าสุด เมื่อ วันที่ 15 มีนาคม ค.ศ.2015 แสดงตัวเลขนำเข้าสินค้าของอเมริกา สูงถึง 2.27 ล้านล้านเหรียญ ในปี ค.ศ.2013 ซึ่งเป็นตัวเลขล่าสุดที่นำมาแสดงของอเมริกา

(การนำเข้าจำนวนดังกล่าว เท่ากับ 13.6 % ของจีดีพีรวมจำนวน 16.72 ล้านล้านเหรียญ )

การนำเข้าของอเมริกา แม้จะเป็นน้ำมันเพียง 8.2% แต่อีก 86.9 % เป็นสินค้า ที่เป็นผลผลิตทางอุตสาหกรรม และอย่างน้อย ประมาณ 35% ของสินค้านั้น ผลิตจากจีน ญี่ปุ่น เกาหลี ซึ่งประเทศเหล่านี้ ต้องพึ่งน้ำมันจากตะวันออกกลาง

ฮู้ย… พี่เบิ้ม ไหงใหญ่แบบ กลวงอย่างนี้ครับ

(การพึ่งน้ำมันในทางอ้อม จากการนำเข้าของอเมริกาในจำนวนขนาดนี้ มีผลกระทบกับเศรษฐกิจของอเมริกา โดยติดลบสุทธิจากการนำเข้าสินค้า เป็นจำนวน 690 พันล้านเหรียญ เมื่อเทียบกับติดลบสุทธิการนำเข้าน้ำมันดิบจำนวน 186 พันล้านเหรียญ)

ดูเหมือน เมื่อตอนที่อเมริกา เปลี่ยนนโยบาย (จริง หรือ หลอก) ที่จะไม่อุ้มตะวันออกกลาง คนร่างนโยบายของพี่เบิ้ม ใบตองแห้ง นักล่าผู้ยิ่งใหญ่ คงลืมไปว่า กำลังใช้เสื้อผ้า เข้าของ เครื่องมือเครื่องใช้ ฯลฯ ที่ผลิตนอกอเมริกาทั้งสิ้น เวร…

ปัจจุบัน สินค้าที่อเมริกายังผลิตอยู่เองเป็นเรื่องเป็นราว ดูเหมือนจะมีแต่กระดาษสีเขียวตรานกอินทรีย์ อาวุธตรานกอินทรีย์ ยาตรานกอินทรีย์ กับสื่อและการบันเทิงตรานกอินทรีย์ เท่านั้นเอง

แต่จะผลิตกระดาษสีเขียวต่อ ก็ต้องมีอำนาจกับเศรษฐกิจหนุน ไม่ใช่มีแต่ลมปาก ตอนนี้อำนาจก็กำลังถูกท้าทาย ถ้าเศรษฐกิจดันสะดุด เพราะถูกเขาปิดเส้นทางส่งน้ำมัน… คิดแค่นี้ ผมก็เสียวแทนพี่เบิ้มใบตองแห้งจัง

สวัสดีครับ

คนเล่านิทาน

25 ต.ค. 2558

“ข่าวลือ ข่าวลวง’

ตอนสุดท้าย 3

เรามาทำความเข้าใจ กับเรื่องเส้นทางขนส่งน้ำมันของตะวันออกกลางกันอีกทีก่อน ซึ่งจะช่วยให้เข้าใจความจุกอกของอเมริกา และซาอุดิอารเบีย ชัดเจนขึ้น

ตะวันออกกลางผลิตน้ำมันรวมกันทั้งหมดประมาณ 32 % ของ ปริมาณน้ำมันโลก ตามตัวเลขในปี ค.ศ.2013 เท่ากับประมาณ 28.3 พันล้านบาเรลต่อ วัน (bbl/d) และน้ำมันทั้งหมดดังกล่าว ส่งออกจากตะวันออกกลาง 2 ทาง

ทางหนึ่งคือ ช่องแคบฮอร์มุส ที่เป็นเส้นทางขนส่งน้ำมันที่แออัด ที่สุดในโลก ตัวเลขของ Energy Information Administration (EIA) ที่รายงานเมื่อเดือนพฤศจิกายน ค.ศ.2014 ระบุว่า มีน้ำมันประมาณ 167 ล้านบาเรล ต่อวัน ผ่านช่องแคบนี้

และ 85% ของน้ำมันที่ผ่านช่องแคบฮอร์มุสนี้ ส่งต่อไปยังตลาดเอเซีย ที่มีลูกค้ารายใหญ่คือ ญี่ปุ่น อินเดีย เกาหลีใต้ และจีน

ส่วนที่แคบที่สุดของช่องแคบฮอร์มุส หรือที่เรียกกันว่า จุดรัดคอ choke point กว้างแค่ 21 ไมล์ แต่มีส่วนที่มีความลึกพอให้เรือบรรทุกแล่นผ่านไป มา 2 ด้าน กว้างด้านละแค่ 2 ไมล์ โดยมีช่องห่างระหว่างกัน 2 ไมล์

ถ้าไม่ใช้เรือขนส่งน้ำมัน ก็ต้องขนส่งทางท่อส่ง และในกลุ่มซาอุมีเพียง 2 ประเทศ ที่จะมีทางเลือกไปใช้ท่อส่งน้ำมันได้คือ ซาอุดิอารเบียกับเอมิเรตส์ เท่านั้น และน้ำมันที่จะส่งผ่านท่อรวมกัน 2 ประเทศ ได้แค่จำนวนไม่เกิน 4.3 ล้านบาเรลต่อวันเท่านั้น นอกจากนี้ท่อส่งของทั้ง 2 ประเทศไม่อยู่ในสภาพที่ใช้งานได้สมบูรณ์ เนื่องจากความด้อยในการดูแลรักษา และเส้นทางท่อส่งก็จะต้องผ่านไปในเขตการต่อสู้ ที่มีอยู่มากมายในแถบนั้น

ยิ่งไปกว่านั้น ท่อส่งอาจเจออุปสรรคอย่างอื่นอีกด้วย ท่อส่งของซาอุดิอารเบีย ส่งออกทางทะเลแดง ซึ่งยังมีปัญหาเกี่ยวกับเยเมน จึงมีความไม่แน่นอนว่า น้ำมันจะส่งผ่านทะเลแดงออกไปได้ไหม ส่วนท่อส่งของเอมิเรตส์ ก็ไปออกที่อ่าวของโอมาน ซึ่งตอนนี้ดูเหมือนจะทำตัวเป็นกลาง เพราะเมื่อ ซาอุ เรียกให้มาถล่มร่วมเยเมนเมื่อเดือนมีนาคม โอมานบอกไม่ว่างไป …มาแปลกนี่

แปลว่าน้ำมันของตะวันออกกลาง แม้จะผลิตได้มาก แต่ต้องพึ่งการขนส่ง ผ่านเส้นทางที่ผ่านช่องแคบฮอร์มุสสูงอย่างน่าตกใจ และที่น่าตกใจกว่าสำหรับอเมริกาคือ อเมริกายังไม่สามารถควบคุมช่องแคบฮอร์มุสได้ ….และดูเหมือนจะกลายเป็นฝ่ายอิหร่าน ที่ตอนนี้ คุมอยู่….

อเมริการู้จุดอ่อนของตัว และความเสี่ยงนี้ดีอยู่แก่ใจ จึงพยายามลดการนำเข้าน้ำมันในประเทศตัว แต่จากรายงานของ EIA เมื่อต้นปี ค.ศ.2015 นี้เอง ระบุว่าในปี ค.ศ.2014 อเมริกายังนำเข้าน้ำมันเป็นจำนวน 27% ของการใช้ และจาก Annual Energy Outlook บอกว่า อเมริกายังจะต้องมีการนำเข้าเชื้อเพลิงชนิดเหลว ซึ่งจำเป็นสำหรับการขนส่งภายในประเทศของอเมริกา ต่อไปอีกถึงงปี ค.ศ.2040 และตัวเลขที่นำเข้า กลับจะเพิ่มเอาด้วยซ้ำ

ตัวเลขเหล่านี้ อาจมีการเปลี่ยนแปลงได้ตามสถานการณ์

แต่สิ่งที่ไม่เปลี่ยนของอเมริกาคือ การเจริญเติบโตทางเศรษฐกิจของอเมริกา ยังจะต้องผูกติดอยู่กับการนำเข้าสินค้าทางอุตสาหกรรม เพราะอเมริกาแทบจะไม่ได้เป็นผู้ผลิตสินค้าส่วนใหญ่แล้ว และแม้ตัวเลขพวกนี้อาจต่างกันตามแหล่งที่มา แต่จากรายงานของ ซีไอเอ ที่ออกมาล่าสุด เมื่อ วันที่ 15 มีนาคม ค.ศ.2015 แสดงตัวเลขนำเข้าสินค้าของอเมริกา สูงถึง 2.27 ล้านล้านเหรียญ ในปี ค.ศ.2013 ซึ่งเป็นตัวเลขล่าสุดที่นำมาแสดงของอเมริกา

(การนำเข้าจำนวนดังกล่าว เท่ากับ 13.6 % ของจีดีพีรวมจำนวน 16.72 ล้านล้านเหรียญ )

การนำเข้าของอเมริกา แม้จะเป็นน้ำมันเพียง 8.2% แต่อีก 86.9 % เป็นสินค้า ที่เป็นผลผลิตทางอุตสาหกรรม และอย่างน้อย ประมาณ 35% ของสินค้านั้น ผลิตจากจีน ญี่ปุ่น เกาหลี ซึ่งประเทศเหล่านี้ ต้องพึ่งน้ำมันจากตะวันออกกลาง

ฮู้ย… พี่เบิ้ม ไหงใหญ่แบบ กลวงอย่างนี้ครับ

(การพึ่งน้ำมันในทางอ้อม จากการนำเข้าของอเมริกาในจำนวนขนาดนี้ มีผลกระทบกับเศรษฐกิจของอเมริกา โดยติดลบสุทธิจากการนำเข้าสินค้า เป็นจำนวน 690 พันล้านเหรียญ เมื่อเทียบกับติดลบสุทธิการนำเข้าน้ำมันดิบจำนวน 186 พันล้านเหรียญ)

ดูเหมือน เมื่อตอนที่อเมริกา เปลี่ยนนโยบาย (จริง หรือ หลอก) ที่จะไม่อุ้มตะวันออกกลาง คนร่างนโยบายของพี่เบิ้ม ใบตองแห้ง นักล่าผู้ยิ่งใหญ่ คงลืมไปว่า กำลังใช้เสื้อผ้า เข้าของ เครื่องมือเครื่องใช้ ฯลฯ ที่ผลิตนอกอเมริกาทั้งสิ้น เวร…

ปัจจุบัน สินค้าที่อเมริกายังผลิตอยู่เองเป็นเรื่องเป็นราว ดูเหมือนจะมีแต่กระดาษสีเขียวตรานกอินทรีย์ อาวุธตรานกอินทรีย์ ยาตรานกอินทรีย์ กับสื่อและการบันเทิงตรานกอินทรีย์ เท่านั้นเอง

แต่จะผลิตกระดาษสีเขียวต่อ ก็ต้องมีอำนาจกับเศรษฐกิจหนุน ไม่ใช่มีแต่ลมปาก ตอนนี้อำนาจก็กำลังถูกท้าทาย ถ้าเศรษฐกิจดันสะดุด เพราะถูกเขาปิดเส้นทางส่งน้ำมัน… คิดแค่นี้ ผมก็เสียวแทนพี่เบิ้มใบตองแห้งจัง

สวัสดีครับ

คนเล่านิทาน

25 ต.ค. 2558

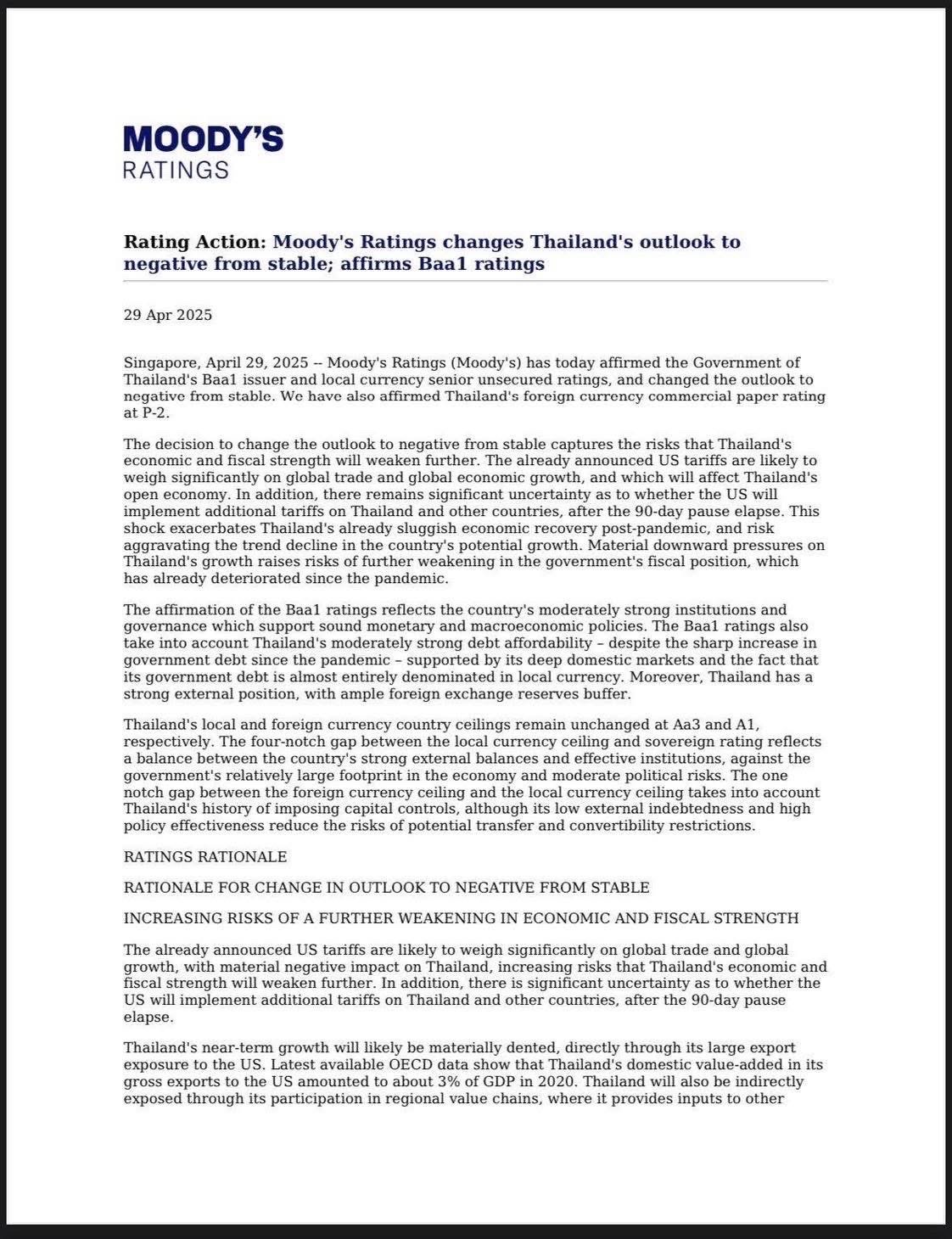

ข่าวลือ ข่าวลวง ตอนสุดท้าย 3

“ข่าวลือ ข่าวลวง’

ตอนสุดท้าย 3

เรามาทำความเข้าใจ กับเรื่องเส้นทางขนส่งน้ำมันของตะวันออกกลางกันอีกทีก่อน ซึ่งจะช่วยให้เข้าใจความจุกอกของอเมริกา และซาอุดิอารเบีย ชัดเจนขึ้น

ตะวันออกกลางผลิตน้ำมันรวมกันทั้งหมดประมาณ 32 % ของ ปริมาณน้ำมันโลก ตามตัวเลขในปี ค.ศ.2013 เท่ากับประมาณ 28.3 พันล้านบาเรลต่อ วัน (bbl/d) และน้ำมันทั้งหมดดังกล่าว ส่งออกจากตะวันออกกลาง 2 ทาง

ทางหนึ่งคือ ช่องแคบฮอร์มุส ที่เป็นเส้นทางขนส่งน้ำมันที่แออัด ที่สุดในโลก ตัวเลขของ Energy Information Administration (EIA) ที่รายงานเมื่อเดือนพฤศจิกายน ค.ศ.2014 ระบุว่า มีน้ำมันประมาณ 167 ล้านบาเรล ต่อวัน ผ่านช่องแคบนี้

และ 85% ของน้ำมันที่ผ่านช่องแคบฮอร์มุสนี้ ส่งต่อไปยังตลาดเอเซีย ที่มีลูกค้ารายใหญ่คือ ญี่ปุ่น อินเดีย เกาหลีใต้ และจีน

ส่วนที่แคบที่สุดของช่องแคบฮอร์มุส หรือที่เรียกกันว่า จุดรัดคอ choke point กว้างแค่ 21 ไมล์ แต่มีส่วนที่มีความลึกพอให้เรือบรรทุกแล่นผ่านไป มา 2 ด้าน กว้างด้านละแค่ 2 ไมล์ โดยมีช่องห่างระหว่างกัน 2 ไมล์

ถ้าไม่ใช้เรือขนส่งน้ำมัน ก็ต้องขนส่งทางท่อส่ง และในกลุ่มซาอุมีเพียง 2 ประเทศ ที่จะมีทางเลือกไปใช้ท่อส่งน้ำมันได้คือ ซาอุดิอารเบียกับเอมิเรตส์ เท่านั้น และน้ำมันที่จะส่งผ่านท่อรวมกัน 2 ประเทศ ได้แค่จำนวนไม่เกิน 4.3 ล้านบาเรลต่อวันเท่านั้น นอกจากนี้ท่อส่งของทั้ง 2 ประเทศไม่อยู่ในสภาพที่ใช้งานได้สมบูรณ์ เนื่องจากความด้อยในการดูแลรักษา และเส้นทางท่อส่งก็จะต้องผ่านไปในเขตการต่อสู้ ที่มีอยู่มากมายในแถบนั้น

ยิ่งไปกว่านั้น ท่อส่งอาจเจออุปสรรคอย่างอื่นอีกด้วย ท่อส่งของซาอุดิอารเบีย ส่งออกทางทะเลแดง ซึ่งยังมีปัญหาเกี่ยวกับเยเมน จึงมีความไม่แน่นอนว่า น้ำมันจะส่งผ่านทะเลแดงออกไปได้ไหม ส่วนท่อส่งของเอมิเรตส์ ก็ไปออกที่อ่าวของโอมาน ซึ่งตอนนี้ดูเหมือนจะทำตัวเป็นกลาง เพราะเมื่อ ซาอุ เรียกให้มาถล่มร่วมเยเมนเมื่อเดือนมีนาคม โอมานบอกไม่ว่างไป …มาแปลกนี่

แปลว่าน้ำมันของตะวันออกกลาง แม้จะผลิตได้มาก แต่ต้องพึ่งการขนส่ง ผ่านเส้นทางที่ผ่านช่องแคบฮอร์มุสสูงอย่างน่าตกใจ และที่น่าตกใจกว่าสำหรับอเมริกาคือ อเมริกายังไม่สามารถควบคุมช่องแคบฮอร์มุสได้ ….และดูเหมือนจะกลายเป็นฝ่ายอิหร่าน ที่ตอนนี้ คุมอยู่….

อเมริการู้จุดอ่อนของตัว และความเสี่ยงนี้ดีอยู่แก่ใจ จึงพยายามลดการนำเข้าน้ำมันในประเทศตัว แต่จากรายงานของ EIA เมื่อต้นปี ค.ศ.2015 นี้เอง ระบุว่าในปี ค.ศ.2014 อเมริกายังนำเข้าน้ำมันเป็นจำนวน 27% ของการใช้ และจาก Annual Energy Outlook บอกว่า อเมริกายังจะต้องมีการนำเข้าเชื้อเพลิงชนิดเหลว ซึ่งจำเป็นสำหรับการขนส่งภายในประเทศของอเมริกา ต่อไปอีกถึงงปี ค.ศ.2040 และตัวเลขที่นำเข้า กลับจะเพิ่มเอาด้วยซ้ำ

ตัวเลขเหล่านี้ อาจมีการเปลี่ยนแปลงได้ตามสถานการณ์

แต่สิ่งที่ไม่เปลี่ยนของอเมริกาคือ การเจริญเติบโตทางเศรษฐกิจของอเมริกา ยังจะต้องผูกติดอยู่กับการนำเข้าสินค้าทางอุตสาหกรรม เพราะอเมริกาแทบจะไม่ได้เป็นผู้ผลิตสินค้าส่วนใหญ่แล้ว และแม้ตัวเลขพวกนี้อาจต่างกันตามแหล่งที่มา แต่จากรายงานของ ซีไอเอ ที่ออกมาล่าสุด เมื่อ วันที่ 15 มีนาคม ค.ศ.2015 แสดงตัวเลขนำเข้าสินค้าของอเมริกา สูงถึง 2.27 ล้านล้านเหรียญ ในปี ค.ศ.2013 ซึ่งเป็นตัวเลขล่าสุดที่นำมาแสดงของอเมริกา

(การนำเข้าจำนวนดังกล่าว เท่ากับ 13.6 % ของจีดีพีรวมจำนวน 16.72 ล้านล้านเหรียญ )

การนำเข้าของอเมริกา แม้จะเป็นน้ำมันเพียง 8.2% แต่อีก 86.9 % เป็นสินค้า ที่เป็นผลผลิตทางอุตสาหกรรม และอย่างน้อย ประมาณ 35% ของสินค้านั้น ผลิตจากจีน ญี่ปุ่น เกาหลี ซึ่งประเทศเหล่านี้ ต้องพึ่งน้ำมันจากตะวันออกกลาง

ฮู้ย… พี่เบิ้ม ไหงใหญ่แบบ กลวงอย่างนี้ครับ

(การพึ่งน้ำมันในทางอ้อม จากการนำเข้าของอเมริกาในจำนวนขนาดนี้ มีผลกระทบกับเศรษฐกิจของอเมริกา โดยติดลบสุทธิจากการนำเข้าสินค้า เป็นจำนวน 690 พันล้านเหรียญ เมื่อเทียบกับติดลบสุทธิการนำเข้าน้ำมันดิบจำนวน 186 พันล้านเหรียญ)

ดูเหมือน เมื่อตอนที่อเมริกา เปลี่ยนนโยบาย (จริง หรือ หลอก) ที่จะไม่อุ้มตะวันออกกลาง คนร่างนโยบายของพี่เบิ้ม ใบตองแห้ง นักล่าผู้ยิ่งใหญ่ คงลืมไปว่า กำลังใช้เสื้อผ้า เข้าของ เครื่องมือเครื่องใช้ ฯลฯ ที่ผลิตนอกอเมริกาทั้งสิ้น เวร…

ปัจจุบัน สินค้าที่อเมริกายังผลิตอยู่เองเป็นเรื่องเป็นราว ดูเหมือนจะมีแต่กระดาษสีเขียวตรานกอินทรีย์ อาวุธตรานกอินทรีย์ ยาตรานกอินทรีย์ กับสื่อและการบันเทิงตรานกอินทรีย์ เท่านั้นเอง

แต่จะผลิตกระดาษสีเขียวต่อ ก็ต้องมีอำนาจกับเศรษฐกิจหนุน ไม่ใช่มีแต่ลมปาก ตอนนี้อำนาจก็กำลังถูกท้าทาย ถ้าเศรษฐกิจดันสะดุด เพราะถูกเขาปิดเส้นทางส่งน้ำมัน… คิดแค่นี้ ผมก็เสียวแทนพี่เบิ้มใบตองแห้งจัง

สวัสดีครับ

คนเล่านิทาน

25 ต.ค. 2558

0 ความคิดเห็น

0 การแบ่งปัน

264 มุมมอง

0 รีวิว